【吴钩】宋王朝建立了11世纪最大的商业“托拉斯”

|

吴钩作者简介:吴钩,男,西历一九七五年生,广东汕尾人。著有《宋:现代的拂晓时辰》《知宋:写给女儿的大宋历史》《宋仁宗:共治时代》《风雅宋:看得见的大宋文明》《宋神宗与王安石:变法时代》等。 |

宋王朝建立了11世纪最大的商业“托拉斯”

作者:吴钩

来源:作者赐稿

节选自 吴钩新书《宋神宗与王安石:变法时代》

自熙宁五年至七年王安石罢相,这三年间,受非议最多的一项新法,是“市易法”。现在我们就来讲讲“市易法”及其面临的挑战。

在京市易务设立之初,是一个编制不大的商业中介机构,只设监官二员、提举官一员、勾当公事官一员,以及若干加盟的在京行人、牙人,启动资金只有一百万贯钱,主营业务有一:为客商与京师行人搭建一个交易平台,并为行人提供收购商货的贷款;副营业务有三:1)向行人赊卖官物,2)替三司采购政府用品,3)收蓄转卖一部分货物。从后三种业务来看,市易务又如一个贸迁物货的商品批发公司。

作为一个交易平台,市易务的运作方式是:凡客商(卖方)贩运货物到京师,可前往市易务投卖,然后,由市易务召加盟的铺商(买方)前来看货,铺商若看中某项货物,即可向市易务借支现金购货,而不用先期投入本钱,半年后或一年后再将本息还给市易务,半年期利息10%,一年期利息20%。这样,客商与铺商若选择在市易务这个平台上交易,则客商可以立即收到现款(由市易务代付),而避免被拖欠货款;铺店可以免支本钱买入商货(由市易务代付),不过需要向市易务支付利息;市易务也有利可图——可以获得利息收入。

今天电商平台的营运模式,走的不就是当年王安石设市易务的思路?你看,一家电商平台就如一个市易务,吸引网店(卖方)与消费者(买方)来这里完成交易,消费者在这里购物,可以选择信用支付,即由平台垫付购物款,日后再偿还给平台,当然,平台可能会征收手续费或者利息。整个运行模式跟宋朝的市易务是一样的。

作为一个商品批发公司,市易务一般不参与琐碎的零售活动,而是以赊卖形式向零售商供货,从中赚取年利率20%的利息。这一经营模式可以概括为“官本商营”。华裔汉学家黄仁宇称“‘市易法’不能集中于批发业务,以致执行者自己成为零售商,到街上去卖果卖冰,甚至‘卖梳朴即梳朴贵,卖脂麻则脂麻贵’,为神宗亲谴责”,实是读史不细,受了保守派对变法之不实指控的误导。

市易务还负有平准城市物价的职能:“朝廷设市易司于京师,以售四方之货,常低昂其价,使高于兼并之家,低于倍蓰之直,而官不失二分之息,则商贾自然无滞矣。”即在物价过低时,市易务以略高于市价购买货物;在物价过高时,又以略低于市价出售货物,以此削弱大商人囤积货物、操纵物价的能力。至少从设市易务的初衷来说,是存有平准物价、摧抑兼并之意旨的,设计思路显然来自常平仓制度,所以魏继宗将他设想的市易机构取名为“常平市易司”。

为方便缺乏本钱的小商户购货,市易务批发货物通常采取赊卖的方式,从市易务进货的小商户不需要拿出现钱,挂账即可,然后在半年内或一年内还款并支付利息(半年利率10%,一年利率20%)。所谓“官不失二分之息”,便是指赊卖的年息。

不过,市易务作为一个商业机构,当它运转起来之后,必然会自然而然地遵循商业的逻辑。这个商业逻辑就是追逐利润:“率皆贱以买,贵以卖,广收赢余。”这也是“市易法”深受诟病的地方。

而且,在“广收赢余”的利益动力的驱动下,在京市易务的组织规模与经营业务迅速扩张,不再仅仅是一个交易平台,一个商品批发公司。

熙宁五年七月五日,市易务与榷货务合署,以市易务为上界,以榷货务为下界;七月十四日,在京商税院、杂卖场、杂买务亦并隶市易务。你看,市易务三月底才成立,至七月初,不足四个月的时间,便合并了榷货务、商税院、杂卖场、杂买务四个官营商业机构,组织规模一下子扩张了好几倍。

杂买务,“掌和市百物,凡宫禁、官府所需,以时供纳”;杂卖场,“掌受内外币余之物,计直以待出货,或淮折支用”。由于市易务的业务包括赊卖官物、采购政府用品,将杂买务与杂卖场兼并进来,算是顺理成章的事。

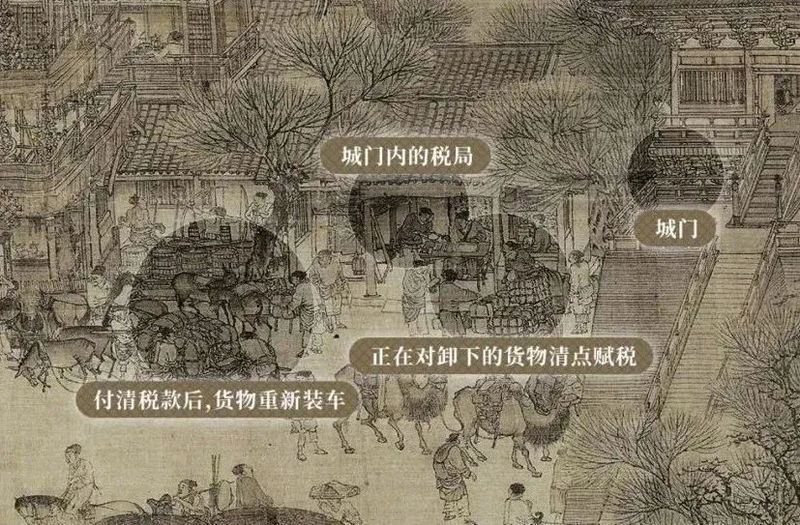

至于都商税务,“掌收京城商旅之算,以输于左藏”,是京城的商税征收部门,它并入市易务,意味着市易务获得了在京城征收商税的权力,这也为未来市易务开征免行钱与市例钱搭好了组织构架。

榷货务则掌茶、盐榷货的专卖,并发行盐钞、茶引、空名度牒等有价证券,兑付便钱、关子、交引等票据。它与市易务合署,意味着市易务获得了从事专卖与金融业务的资格。

熙宁六年十二月,京师的市易机构又兼并了抵当所:“市易司市利钱量留支用外,十万贯并送抵当所出息,准备支充吏禄。其抵当所令都提举市易统辖。”抵当所本是开封府检校库设立的放贷机构,现在它从检校库中独立出来,划归市易机构管辖,称“市易抵当”。也就是说,市易机构的业务又扩展到抵押贷款领域。

市易抵当提供给市民的贷款品种十分丰富,比如“开封祥符县给散民钱,有出息抵当银绢、米麦、缓急、丧葬之目,如此七八种”,以致让保守派士大夫忧心忡忡:“小民无知,但见官中给钱,无不愿请,积累数多,实送纳不得。”市易抵当的利息为半年期10%,一年期20%,与民间高利贷相比,可以说是低息贷款,所以才十分受商民欢迎。

元丰年间,朝廷考虑到“抵当之法才行于畿邑,外邑殊未施行”,又批准给诸路拨款充抵当本钱,在各州县设立市易抵当所,设置原则是“诸路各量闲要州、县,兴置市易抵当;僻小县分不可兴置处,不置”。换言之,凡商业稍繁盛的城市,基本上都设立了市易抵当机构,即建成一个覆盖面十分广大的城市金融网络。

市易机构的贷款与赊卖业务,主要采用“立保赊钱”与“抵当赊钱”两种方式。宋人说:“市易旧法,听人赊钱,以田宅或金银为抵当,无抵当者,三人相保则给之,皆出息十分之二,过期不输息,外每月更罚钱百分之二。”换成现在的说法,即抵押贷款(或赊卖)与担保贷款(或赊卖)。

随着放贷与赊卖业务的急速发展,债务繁忙,市易机构又成立了专门催理欠款的部门与工作人员。在京城,“市易催索钱物,凡用七十人,每人各置私名不下十人。掌簿籍行文书,凡用三十余人,每人各置贴写不下五人,共约一千余人”。

另一方面,在京市易务成立后,宋政府又陆续在熙州、河州、秦州、岷州、兰州、永兴军、瀛州、黔州等沿边州郡,以及大名府、河南府、苏州、常州、杭州、楚州、越州、福州、广州等商业重镇设置市易务。熙宁六年十月,宋政府将在京市易务改为“都提举市易司”,把诸州市易务划隶于都提举市易司;熙宁八年二月,都提举市易司又提请“许本司移用钱物,度人物要会处,分诸路监官置局,随土地所产,商旅所聚,与货之滞于民者,皆可收敛”,神宗“从之”。都提举市易司不但统辖诸州市易司,而且在商旅聚集的要会处设立分支,开展商贸业务。

至此,市易司发展成为一个庞大的官营商业组织,内部分成几个系统:汇兑系统、赊卖系统、借贷系统、贩易系统、和买系统、征税系统、理欠系统、簿籍会计系统;拥有资产一千五百万贯(约占财政岁入的六分之一,不含榷货务的资产);其分支机构(包括设于沿边与商业重镇的地方市易司、设于各州县市镇的抵当所、局)遍布天下;所涉业务非常广泛,包括一般贸易、禁榷品贸易、边境贸易、长途贩易、舶来品收购、坑冶开发、政府购买、市例钱与免行钱征收、有息存款、抵押贷款,等等(参见杨师群:《北宋市易务及其官商业务活动》,《中州学刊》1990年第5期)。

梁启超认为,“市易务实一银行也。青苗与市易二法皆与今世银行所营之业近,青苗则农业银行之性质也,市易则商业银行之性质也。”马寅初则将“市易法”类比为“性质与今日之工商银行同”的金融组织,“同时亦为货物之流通机关”。应该说,马寅初的概括更为准确一些,因为在“市易法”的整个组织构架中,与商业银行接近的只是都提举市易司辖下的市易抵当所。

毋宁说,都提举市易司更像是一个超大规模的集团公司,其中在京市易上界是贸易公司总部,诸州市易司及设于要会处的局,是它的分公司;市易下界则是发行与兑付有价证券的机构;抵当所是市易司旗下的商业银行,其营业点遍布各州县市镇。单就京师市易务的人数而言,除了提举官、监官、勾当公事官及吏人之外,还有大量加盟商人、牙人,总人数“决不会下于数千人”,“令人讶异不浅”(杨师群:《北宋市易务及其官商业务活动》)。若加上其他地方的市易机构,整个市易系统的经营人员无疑数以万计。毫不夸张地说,宋朝的都提举市易司堪称是十一世纪最大的商业“托拉斯”,也是中国历史上绝无仅有的超级商业组织。

责任编辑:近复

作者文集更多

- 【吴钩】没有一个宋朝高官能逃过艺人的··· 04-13

- 【吴钩】什么?宋朝的朝堂上也有左右派? 04-13

- 【吴钩】真独特!宋王朝的“年号政治” 04-11

- 【吴钩】自称“臣”与自称“奴才”,有什么··· 04-11

- 【吴钩】为什么说宋朝已出现了近代化转··· 03-02

- 【吴钩】宋朝人的情人节 02-15

- 【吴钩】《清明上河图》很可能绘于宋神··· 12-23

- 吴钩 著《宋朝小日子:千年前的人间烟··· 12-18

- 【吴钩】宋朝的证券交易 11-14

- 【吴钩】我与金庸武侠 11-03

微信公众号

青春儒学

民间儒行

微信公众号

青春儒学

民间儒行